مؤلف:

Robert Doyle

تاريخ الخلق:

16 تموز 2021

تاريخ التحديث:

13 قد 2024

المحتوى

حتى أسعار الفائدة "البسيطة" يمكن أن تكون مربكة. ستوضح هذه المقالة كيف يؤثر سعر الفائدة البسيط على مشترياتك ويعلمك كيفية حساب متوسط الدفعة المعنية (قيمة القسط).

خطوات

طريقة 1 من 2: استخدام الآلة الحاسبة الأساسية

فهم متغيرات التمويل. لحساب مبلغ (مبلغ) الدفع ، ستحتاج إلى معرفة معدل الفائدة والمبلغ الأساسي والفترة الزمنية التي ستدفع عنها.

- معدل فائدة بسيط. ستظهر على الأرجح كنسبة مئوية ، تمثل مبلغ المال الإضافي الذي ستدفعه في فترة زمنية معينة. عادةً ما يكون المعدل سنويًا - على سبيل المثال ، إذا كان المعدل المعني 15٪ ، فسيكون المبلغ الإضافي 15٪ من رأس المال لكل عام يوجد فيه رصيد مستحق.

- القيمة الأساسية. يمثل الرصيد المستحق. على سبيل المثال ، إذا كنت قد اشتريت جهاز كمبيوتر بقيمة 2000 ريال برازيلي وأعطيت 1000 ريال برازيلي كدفعة مقدمة ، فسيكون هناك مبلغ أساسي قدره 1000 ريال برازيلي متبقي يتعين دفعه.

- فترة التمويل. هو مقدار الوقت بين الدفعة الأولى والدفعة الأخيرة. وكلما طالت الفترة ، زاد المبلغ الإجمالي المدفوع للمنتج على أقساط.

احسب إجمالي الفائدة المتراكمة. تحتاج إلى معرفة مقدار الدين الإضافي الذي سيتم إضافته إلى المبلغ الأصلي.- حدد المتغيرات. ما هو معدل الفائدة وأصل القرض ومدة السداد؟

- تذكر تحويل معدل الفائدة إلى قيمة عشرية. للقيام بذلك ، سوف تحتاج إلى تقسيم النسبة المئوية على 100. على سبيل المثال ، إذا كان معدل الفائدة هو 15٪ ، فاقسم 15 على 100 ، مما سينتج عنه 0.15 (معدل الفائدة بشكل عشري).

- ضع في اعتبارك فترة التمويل فيما يتعلق بالفترة المحددة بواسطة سعر الفائدة (ما يسمى بفترة الرسملة). هل مدة التمويل مطابقة للمدة المحددة بالرسوم؟ إذا لم يكن الأمر كذلك ، فسيتعين عليك تقسيم سعر الفائدة قبل إجراء مزيد من الحسابات معه. تخيل الحالة التي ستدفع فيها مدفوعات لمدة سبعة أشهر فقط ، لكن الرسوم المقدمة سنوية. في هذه الحالة ، سوف تحتاج إلى قسمة معدل الفائدة السنوي على 12 للحصول على معدل فائدة شهري.

- اضرب المعدل في صورة عشرية بالقيمة الرئيسية (المعدل x الرئيسي). ستكون النتيجة مقدار الفائدة المتراكمة لكل فترة. على سبيل المثال ، إذا كان المبلغ الأساسي هو 1000 ريال برازيلي ومعدل الفائدة السنوي 15٪ (0.15) ، فسيتعين عليك دفع 150 ريالاً برازيليًا فائدة سنويًا. إذا كان المبلغ الأساسي هو 1000 ريال برازيلي وسعر الفائدة الشهرية 3٪ (0.03) ، فسيتعين عليك دفع 30 ريالاً برازيليًا فائدة شهريًا.

- اضرب مقدار الفائدة لكل فترة في عدد فترات الرسملة المطلوبة لإتمام الدفع (الفائدة المستحقة لكل فترة × فترات). ستشمل النتيجة إجمالي الفائدة المستحقة. بافتراض أنك تعلم أنك ستدفع 150 ريالاً برازيليًا سنويًا في الفائدة وسينتهي التمويل في غضون ثلاث سنوات - بضرب هذه الأرقام (150 ريالاً برازيليًا × 3) ، ستجد أن إجمالي الفائدة المتراكمة هو 450 ريالاً برازيليًا.

احسب التكلفة الإجمالية للشراء. أضف إجمالي الفائدة المستحقة إلى المبلغ الأساسي (الفائدة + المبلغ الأساسي). إذا وجدت أن إجمالي الفائدة المتراكمة هو 450 ريالاً برازيليًا والمبلغ الأساسي المقابل هو 1000 ريالاً برازيليًا ، عند إضافة هذين المبلغين معًا ، ستجد أن إجمالي تكلفة الشراء هو 1450 ريالاً برازيليًا.

احسب متوسط مبلغ الدفع لكل فترة (قسط).- ضع في اعتبارك تواتر السداد فيما يتعلق بفترة التمويل. بافتراض أن التمويل سيكون ثلاث سنوات - إذا كنت تسدد دفعات شهرية ، فسيكون هناك 36 قسطًا ؛ إذا كنت تسدد دفعات نصف سنوية ، فستكون هناك ستة أقساط.

- اقسم التكلفة الإجمالية للشراء على عدد الأقساط.

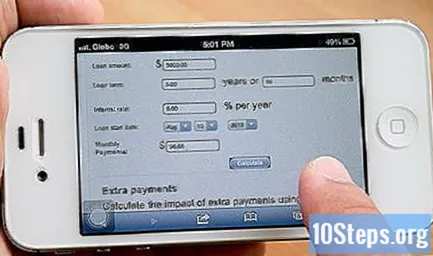

الطريقة 2 من 2: استخدام حاسبة الفائدة عبر الإنترنت البسيطة

ابحث عن حاسبة فائدة بسيطة على الإنترنت.

- جرب هذه الآلة الحاسبة البسيطة للفائدة.

ابحث عن قسم سداد القرض.

أدخل مبلغ القرض.

أدخل معدل الفائدة السنوي.

أدخل مدة السداد بالأشهر.

انقر خارج مربعات القيمة.

ستظهر قيمة أقساط القرض في "الدفعات الشهرية".

نصائح

- إذا كانت هناك تكاليف أولية ضرورية للحصول على القرض ، فيجب عليك طرحها من المبلغ الأساسي. وذلك لأن مبلغ القرض يتم تخفيضه بهذه التكاليف.