مؤلف:

Clyde Lopez

تاريخ الخلق:

24 Lang L: none (month-012) 2021

تاريخ التحديث:

6 قد 2024

المحتوى

أقسام أخرىلتقديم إقرارك الضريبي الفيدرالي بصفتك رب الأسرة ، يجب أن تستوفي المؤهلات التالية: لم تكن متزوجًا أو تعتبر غير متزوج في اليوم الأخير من السنة الضريبية ؛ دفعت أكثر من نصف تكلفة صيانة المسكن ؛ وكان لديك شخص مؤهل يعيش معك في منزلك لمدة نصف عام على الأقل. إذا كنت تستوفي مؤهلات رب الأسرة ، فعادةً ما يكون معدل الضريبة الخاص بك أقل من معدلات التسجيل الفردي أو المتزوج بشكل منفصل وستحصل على خصم قياسي أعلى. ستكون مؤهلاً أيضًا للمطالبة بائتمانات معينة لا يمكنك المطالبة بها إذا كنت متزوجًا وتقدم بشكل منفصل ، مثل ائتمان رعاية المعالين وائتمان الدخل المكتسب. قد يؤدي هذا إلى توفير ضريبي أو استرداد أكبر.

خطوات

جزء 1 من 4: التأهيل على أساس الحالة الاجتماعية

تحديد حالتك الاجتماعية في مصلحة الضرائب. أول مؤهل لتقديمه بصفتك رب الأسرة هو أنه يجب أن تكون غير متزوج في اليوم الأخير من السنة الضريبية. لأغراض التقديم بصفتك رب الأسرة ، تعتبر مصلحة الضرائب الأمريكية أنك غير متزوج طوال العام أو متزوج ولكن غير متزوج لأغراض التسجيل ، إذا كنت في اليوم الأخير من السنة الضريبية:- غير متزوجين أو انفصلت عن زوجتك قانونًا بموجب طلاق أو مرسوم نفقة منفصل. بالنسبة لأولئك الذين تزوجوا أو طلقوا ، تعرف مصلحة الضرائب الأمريكية غير المتزوجين على أنهم حصلوا على مرسوم طلاق نهائي أو مرسوم إبطال بحلول اليوم الأخير من السنة الضريبية وتلبية تعريف ولايتك لغير المتزوجين لأغراض ضريبية (نناقش أدناه). ستعتبر مصلحة الضرائب الأمريكية أنك متزوج وتطلب منك التقديم على أنك متزوج إذا انفصلت فقط للأغراض الضريبية وتزوجت زوجتك مرة أخرى في السنة الضريبية التالية.

- قدم إقرارًا منفصلاً بأن المطالبات المتزوجة تقدم بشكل منفصل أو أعزب أو رب الأسرة.

- دفعت أكثر من نصف تكلفة صيانة منزلك لهذا العام.

- لم تكن زوجتك تعيش في منزلك خلال الأشهر الستة الأخيرة من السنة الضريبية.

- كان منزلك هو المنزل الرئيسي لطفلك أو ربيبته أو طفلتك الحاضنة لأكثر من نصف العام

- لقد طالبت بإعفاء لطفلك.

وضح حالتك إذا كنت مطلقًا أو منفصلاً خلال السنة الضريبية. إذا كنت مطلقًا أو منفصلاً قانونيًا خلال السنة الضريبية ، فيجب عليك تحديد ما إذا كانت ولايتك تعتبرك غير متزوج لأغراض تقديم ضرائبك. تخضع مصلحة الضرائب لتعريف كل ولاية للزوج / غير المتزوج على النحو المنصوص عليه في قانون الضرائب للولاية.- على سبيل المثال ، في تكساس تعتبر متزوجًا لأغراض ضريبية حتى صدور مرسوم طلاق نهائي ، حتى لو انفصلا قانونًا.

- يجب عليك الاطلاع على موقع الويب الضريبي لحكومة الولاية أو قانون الضرائب للولاية لتحديد ما إذا كنت تُعتبر متزوجًا لأغراض ضريبية.

- يمكنك العثور على رابط إلى مواقع ضرائب حكومة الولاية على: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- بمجرد دخولك إلى موقع ويب ضريبة الولاية ، قد تحتاج إلى إجراء بحث عن "غير المتزوجين" و "الضرائب".

- يمكنك أيضًا إجراء بحث على الإنترنت عن اسم ولايتك والكلمات "متزوج لأغراض ضريبية وانفصال قانوني". يجب أن يوجهك هذا البحث إلى موقع الدولة المناسب.

اختر كيفية التعامل مع زوجتك الأجنبي غير المقيم. إذا لم يكن زوجك / زوجتك مواطنًا أمريكيًا (أجنبيًا) ، فقد يتم اعتباره أجنبيًا غير مقيم خلال السنة الضريبية ، مما يعني أنك تعتبر غير متزوج لأغراض رب الأسرة. ومع ذلك ، حددت مصلحة الضرائب الأمريكية اختبارين يحددان ما إذا كان زوجك في الواقع أجنبي مقيم. إذا تم تحديد زوجك بموجب أي من هذين الاختبارين على أنه أجنبي مقيم ، فسيتم اعتبارك متزوجًا لأغراض الضرائب. الاختباران هما اختبار البطاقة الخضراء واختبار التواجد الأساسي.

حدد حالة إقامة زوجتك بموجب اختبار البطاقة الخضراء. بموجب اختبار البطاقة الخضراء ، يكون زوجك / زوجتك مقيمًا لأغراض ضريبية إذا كنت مقيمًا دائمًا قانونيًا في الولايات المتحدة في أي وقت خلال السنة التقويمية التي تقدم فيها ضرائب.

- إذا تم اعتبارك أجنبيًا مقيمًا بموجب هذا الاختبار ، فلا يتعين عليك المشاركة في اختبار التواجد الأساسي.

- إذا كنت تعتبر أجنبيًا غير مقيم ، فيجب عليك تحديد حالة إقامة زوجتك بموجب اختبار التواجد الأساسي.

حدد حالة إقامة زوجتك في ظل اختبار التواجد الأساسي. اختبار الحضور الجوهري هو اختبار من جزأين يبحث في عدد الأيام التي كان زوجك فيها موجودًا فعليًا في الولايات المتحدة خلال السنوات الثلاث الماضية ، بدءًا من السنة الضريبية التي تقدم لها.

- يسأل الجزء الأول من الاختبار ما إذا كان الشخص المعني موجودًا فعليًا في الولايات المتحدة لمدة 31 يومًا على الأقل خلال السنة الضريبية. إذا كانت إجابتك لا ، فإن زوجتك تعتبر أجنبيًا غير مقيم. إذا كانت إجابتك بنعم ، فيجب عليك الانتقال إلى الجزء الثاني من الاختبار.

- يسأل الجزء الثاني من الاختبار ما إذا كان الشخص المعني حاضرًا فعليًا في الولايات المتحدة لمدة 183 يومًا على الأقل خلال فترة الثلاث سنوات السابقة (السنة الضريبية التي تقدم لها التسجيل وقبلها بعامين على الفور). يجب عليك حساب 183 يومًا على النحو المبين أدناه.

- بالنسبة لسنة الإيداع الضريبي الحالية ، اجمع كل الأيام التي كان زوجك فيها موجودًا في الولايات المتحدة على سبيل المثال ، إذا كان زوجك موجودًا لمدة 60 يومًا ، فسيتم احتساب 60 يومًا من إجمالي 183.

- بالنسبة للسنة السابقة للسنة الضريبية ، اجمع جميع الأيام التي كان زوجك فيها حاضرًا واقسم العدد الإجمالي للأيام لتلك السنة على 3. الإجابة (أو حاصل القسمة) هي عدد الأيام من هذا العام التي تُحسب في إجمالي 183 يومًا. على سبيل المثال ، إذا كان زوجك موجودًا لمدة 30 يومًا ، فاقسم 30 على 3 وعدد الأيام التي سيتم احتسابها من إجمالي 183 هو 10.

- بالنسبة للسنة التي تسبق السنة الضريبية التي تبلغ عامين ، اجمع كل الأيام التي كان زوجك فيها حاضرًا واقسم العدد الإجمالي للأيام لتلك السنة على 6. الإجابة هي عدد الأيام من هذا العام التي تُحسب في 183 يومًا مجموع. على سبيل المثال ، إذا كان زوجك / زوجتك موجودًا لمدة 36 يومًا ، فاقسم 36 على 6 وعدد الأيام التي سيتم احتسابها في المجموع 183 هو 6.

- اجمع إجمالي عدد الأيام من السنوات الثلاث معًا. باستخدام الأرقام الواردة في الأمثلة أعلاه ، يمكنك إضافة 60 + 10 + 6 = 76.

- إذا كان الرقم 183 أو أكثر ، فأنت تعتبر أجنبيًا مقيمًا لأغراض الضرائب. إذا كان الرقم أقل من 183 ، فإن زوجتك تعتبر أجنبيًا غير مقيم وسيتم اعتبارك غير متزوجة لأغراض رب الأسرة.

جزء 2 من 4: دفع أكثر من نصف تكلفة صيانة منزلك

اجمع كل المستندات المالية المتعلقة بمنزلك. من أجل استيفاء المؤهل الثاني للتقدم بصفتك رب الأسرة ، يجب أن تكون قادرًا على إثبات أنك دفعت أكثر من نصف تكاليف صيانة منزلك خلال السنة الضريبية. يتم النظر في صيانة المنزل على نطاق واسع ، ولا تشمل فقط فواتير الخدمات والإيجار / الرهن العقاري ولكن أيضًا تكلفة الطعام الذي يتم تناوله في المنزل. لتوثيق المبلغ الذي أنفقته على منزلك ، يجب عليك جمع ما يلي:

- جميع كشوف الحساب البنكية التي تعرض معاملات السنة الضريبية التي تقدم لها.

- جميع الشيكات الملغاة أو مسجل الشيك الخاص بك.

- جميع بيانات بطاقة الائتمان للسنة الضريبية التي تقدم لها.

- أي وجميع الإيصالات المتعلقة بصيانة المنزل ، بما في ذلك إيصالات البقالة أو الوجبات التي تناولتها في المنزل أو للأجهزة أو عناصر الصيانة الأخرى التي تم شراؤها للمنزل.

- إذا لم تكن متأكدًا مما دفعته في فواتير الخدمات العامة ، فيمكنك عمومًا طلب فواتير سابقة عبر الإنترنت أو عبر الهاتف من شركة المرافق.

احسب التكلفة الإجمالية لشراء منزل لمدة عام. تقترح مصلحة الضرائب الأمريكية أن تقوم بتقسيم إجمالي تكاليف الصيانة والحصة التي دفعتها إلى الفئات التالية من التكاليف المسموح بها:

- الضرائب العقارية.

- مصروفات فوائد الرهن العقاري.

- تأجير.

- رسوم المرافق.

- تصليح وصيانة.

- تأمين الملكية.

- الطعام الذي يؤكل في المنزل.

- نفقات منزلية أخرى.

- عند حساب تكاليف الصيانة ، لا يمكنك تضمين تكلفة الملابس أو التعليم أو العلاج الطبي أو الإجازات أو التأمين على الحياة أو النقل. بالإضافة إلى ذلك ، لا يمكنك تضمين القيمة الإيجارية لمنزل تملكه أو قيمة خدماتك أو خدمات أحد أفراد أسرتك.

- يوفر IRS مخططًا يمكنك استخدامه لتتبع التكاليف على: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

حدد ما إذا كانت حصتك من الصيانة تزيد عن النصف. بمجرد أن تقوم بحساب جميع التكاليف المرتبطة بصيانة المنزل ، يجب عليك تحديد حصة ، إن وجدت ، التي ساهمت بها في كل فئة والمشاركة التي دفعها الأشخاص الآخرون. إذا كان المبلغ الإجمالي الذي دفعته أكثر من المبلغ الذي دفعه الآخرون ، فأنت تفي بمتطلبات دفع أكثر من نصف تكلفة الحفاظ على المنزل.

جزء 3 من 4: تحديد ما إذا كان الشخص المؤهل يعيش معك

حدد ما إذا كان شخص ما قد عاش معك لمدة نصف العام. المؤهل النهائي للتقدم بصفتك رب الأسرة هو أن يعيش معك شخص مؤهل في منزلك لأكثر من نصف العام ، باستثناء حالات الغياب المؤقت مثل الذهاب إلى المدرسة. إذا كان شخص آخر غير زوجتك يعيش معك لأكثر من نصف السنة الضريبية التي تقدم فيها ضرائب ، فلن تفي بهذا المطلب. إذا كان شخص ما يعيش معك لأكثر من نصف العام ، فيجب عليك التحقق لمعرفة ما إذا كان هذا الشخص يفي بمتطلبات الشخص المؤهل.

- هناك استثناء لهذا المطلب. إذا كان الشخص المؤهل هو والدك المعال ، فلا يلزمه أو عليها العيش معك.

حدد ما إذا كان طفلك شخصًا مؤهلاً. يمكن اعتبار الطفل طفلًا مؤهلاً إذا استوفى الاختبار التالي:

- الطفل هو ابنك أو ابنتك أو ربيبك أو ابنك بالتبني أو أخيك أو أختك أو أخ غير شقيق أو أخت غير شقيقة أو أخ غير شقيق أو أخت غير شقيقة أو سليل أي من هؤلاء الأشخاص.

- كان عمر الطفل أقل من 19 عامًا في نهاية السنة الضريبية التي تقدم طلبًا للحصول عليها ويكون أصغر منك أنت وزوجك / زوجتك في حالة التقديم معًا ؛ أو أن يكون طفلك طالبًا ، دون سن 24 عامًا ، وأصغر منك أنت وزوجك / زوجتك ، في حالة التقديم معًا ؛ أو أن يكون طفلك معاقًا بشكل دائم وكامل في أي وقت خلال العام ، بغض النظر عن العمر.

- عاش الطفل معك لأكثر من نصف العام.

- لم يقدم الطفل أكثر من نصف إعالته الخاصة لهذا العام.

- لا يقدم الطفل إقرارًا مشتركًا للسنة ، ما لم يتم تقديم هذا الإقرار المشترك فقط للمطالبة باسترداد ضريبة الدخل المقتطعة أو الضريبة المقدرة المدفوعة.

حدد ما إذا كان قريب مؤهل يعيش معك. فئة أخرى من الأشخاص المؤهلين هي أحد الأقارب الذين عاشوا معك. من أجل تلبية متطلبات IRS لشخص مؤهل ، يجب على قريبك تلبية الاختبار التالي:

- لا يمكن أن يكون الشخص هو الطفل المؤهل لك أو الطفل المؤهل لأي دافع ضرائب آخر.

- يجب أن يكون الشخص إما قريبًا معفيًا من العيش معك أو يجب أن يعيش معك كأحد أفراد أسرتك طوال العام ولا يمكن للعلاقة خرق القانون المحلي.

- الأقارب المعفون من العيش معك يشملون: طفلك ، أو ابن الزوج / الزوجة ، أو الطفل بالتبني ، أو سليل أي منهم ؛ أخوك أو أختك أو أخوك غير الشقيق أو أختك غير الشقيقة أو أخ غير شقيق أو أخت غير شقيقة ؛ الأب أو الأم أو الجد أو سلف مباشر آخر ، ولكن ليس الوالد بالتبني ؛ زوج الأم أو زوجة الأب ؛ ابن أو ابنة أخيك أو أختك أو أخيك غير الشقيق أو أختك ؛ أخ أو أخت لأبيك أو والدتك ؛ أو صهرك أو زوجة ابنك أو والد زوجتك أو حماتك أو زوج أختك أو أخت زوجتك.

- إذا استوفيت كلاً من اختبار الشخص المؤهل ومتطلبات المدة التي كان يتعين على الشخص العيش فيها معك خلال السنة الضريبية ، فأنت تفي بالمؤهل الثالث لتقديم ملف بصفتك رب الأسرة.

جزء 4 من 4: بيان رب الأسرة على إقراراتك الضريبية

استخدم النموذج الضريبي الصحيح. بمجرد أن تقرر أنك تفي بالمؤهلات الثلاثة للتقدم بصفتك رب الأسرة ، يمكنك فقط المطالبة بحالة رب الأسرة عن طريق تقديم نموذج IRS 1040A أو Form1040. يمكنك أيضًا تقديم 1040EZ لتسجيل حالات الإيداع الفردي أو المتزوج معًا ، أو 1040NR و 1040NR-EZ للأجانب غير المقيمين في الولايات المتحدة.

- يمكنك تنزيل هذه النماذج من مصلحة الضرائب على: https://www.irs.gov/Forms-&-Pubs.

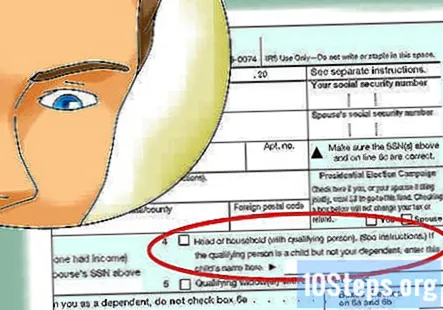

حدد المربع المسمى "رب الأسرة."بمجرد إدخال معلوماتك الشخصية ، يجب عليك تحديد المربع المسمى" رب الأسرة "، للإشارة إلى حالة التسجيل.

- يمكنك أيضًا المطالبة بإعفاء لنفسك ولكل من تعولهم ، طالما أنه لا يمكن لأي دافع ضرائب آخر أن يدعي أنك معال.

أكمل ضرائبك. بمجرد تحديد نفسك كرئيس للأسرة ، يجب عليك بعد ذلك تقديم جميع المعلومات المطلوبة في نموذج IRS 1040 أو النموذج 1040A.

أسئلة وأجوبة المجتمع

هل يمكنني إدراج خطيبي على أنه معال ، حتى أتمكن من تقديم طلب لرب الأسرة؟ لقد قدمت بالفعل ضرائبها.

المستشار المالي جيل نيومان محاسب قانوني معتمد (CPA) في ولاية أوهايو مع أكثر من 20 عامًا من الخبرة المحاسبية. حصلت على CPA من مجلس المحاسبة في ولاية أوهايو عام 1994 وحصلت على بكالوريوس في إدارة الأعمال / المحاسبة.

هل يمكن لزوجي السابق المطالبة برب الأسرة إذا دفع جميع نفقات المنزل ونحن نعيش كشركاء في السكن؟

المستشار المالي جيل نيومان محاسب قانوني معتمد (CPA) في ولاية أوهايو مع أكثر من 20 عامًا من الخبرة المحاسبية. حصلت على CPA من مجلس المحاسبة في ولاية أوهايو عام 1994 وحصلت على بكالوريوس في إدارة الأعمال / المحاسبة.

هل يمكن لزوجي السابق المطالبة برب الأسرة إذا دفع جميع نفقات المنزل ونحن نعيش كشركاء في السكن؟

يمكنه ذلك ، لكنك تريد تقديم ضرائبك بطريقة مؤكدة.

هل يمكنني تقديم طلب بصفتي رب الأسرة إذا كانت ابنتي وأطفالها الثلاثة يعيشون معي وأنا أدفع مقابل كل شيء ، إذا كانت قد قدمت بالفعل عودتها بصفتها رب الأسرة؟

الطريقة الوحيدة للقيام بذلك هي أن تعد عائدًا معدلًا (1040X) ، وتغيير حالة التسجيل الخاصة بها إلى أعزب وتدعى نفسها فقط على أنها معالة. بمجرد القيام بذلك ، يمكنك المطالبة برئيس الأسرة واستخدام الأطفال الثلاثة كمعالين. إذا رفضت تعديل عودتها ، فلا يوجد ما يمكنك فعله سوى التوقف عن دفع ثمن كل شيء والبدء في فرض رسوم عليها مقابل العيش هناك.

هل يمكنني إدراج خطيبي على أنه معال؟

نعم ، إذا كنت تدفع معظم نفقات معيشة خطيبك ، فإنه يعيش معك ، ويقع دخله / دخلها ضمن حدود معينة.

هل يجب أن أدرج طفلي في ضرائبي إذا طالبه زوجي السابق بضرائبه وكان يعيش معي؟

هناك الكثير من العوامل التي ستحدد أفضل مسار للعمل هنا ، مثل مقدار الوقت الذي يقضيه خلال العام مع زوجك السابق ، والذي يدعم الطفل ماليًا ، وما إلى ذلك. أوصي بالاتصال بوكيل ضرائب محلي يمكنه تقديم لك المزيد من التفاصيل بناءً على السيناريو الخاص بك.

قرأت متطلبات رب الأسرة. أعتقد أنني قابلهم. أنا أعزب وطوال عام 2019 ، دفعت جميع الفواتير ، بما في ذلك الرهن العقاري والضرائب. عاشت صديقتي معي لمدة عام كامل. هل استوفي المتطلبات؟ إجابة

إذا كنت أعيش مع والدة أطفالي غير المتزوجة وليس لديها دخل ، فهل لا يزال بإمكاني التقدم بصفتي رب الأسرة؟ إجابة

كيف يمكنني إثبات أنني دفعت أكثر من نصف تكلفة صيانة منزلي إذا استخدمت حسابًا بنكيًا مشتركًا مع زوجتي لدفع جميع التكاليف؟ إجابة

هل يمكن للزوج المطالبة بمفرده أو رب الأسرة عندما تخلى الزوج الآخر عنهما؟ إجابة

هل يحتاج أحد الأقارب إلى أن يكون معالًا عندما يقدم شخص ما باعتباره رب الأسرة؟ إجابة

نصائح

- في حالة المطالبة برئيس الأسرة ، ولكن الزوج الآخر يطالب بالطفل كإعفاء (لمشاركة المدخرات الضريبية المتعلقة بالأطفال إلى حد ما) ، يجب عليك تقديم نموذج 8332 ، الإفراج / إلغاء التنازل عن مطالبة إعفاء الطفل من قبل الوالد الوصي. يسمح هذا النموذج للوالد غير الحاضن بالمطالبة بالطفل باعتباره معالًا.

تحذيرات

- تحقق من قانون الضرائب كل عام قبل تقديم إقرار ضريبة الدخل الخاص بك ، حيث قد تتغير متطلبات التقديم تحت حالة رب الأسرة.