مؤلف:

Judy Howell

تاريخ الخلق:

2 تموز 2021

تاريخ التحديث:

6 قد 2024

المحتوى

عادةً ما يكون صافي الإيرادات هو الرقم الأخير في بيان الأرباح والخسائر ، وهو السطر الذي يوفر لأصحاب الأعمال معلومات مهمة حول مقدار الأموال المتبقية بعد دفع نفقات الشركة. لذلك ، فهو مقياس حاسم لربحية العمل. يمكن أيضًا تسمية صافي الدخل بالدخل أو صافي الدخل أو الربح أو الربح فقط في المحادثة المعتادة. على الرغم من أهميتها ، إلا أنه من السهل نسبيًا حسابها باستخدام إجراءات محاسبية بسيطة تطرح النفقات من الإيرادات.

خطوات

طريقة 1 من 2: جمع وتنظيم المعلومات

قم بإعداد حساب الربح والخسارة. لحساب صافي الإيرادات بشكل صحيح ، ستحتاج إلى اتباع خطوات إكمال العرض التوضيحي. يعد ملء المستند أثناء حساب صافي الإيرادات طريقة سهلة لتنظيم معلوماتك. لهذا ، يمكن إكماله يدويًا أو باستخدام برنامج إدارة البيانات. انقر هنا للمزيد من المعلومات.

- يغطي المستند فترة زمنية محددة ، مثل 1 يناير 2014 إلى 31 ديسمبر 2014. يمكن أن تكون الفترة أي فترة ، ولكنها عادة ما تكون شهرية أو ربع سنوية أو سنوية.

اجمع المعلومات الضرورية. لحساب صافي الإيرادات ، ستحتاج إلى جميع المعلومات المطلوبة في بيان الدخل. وتشمل هذه مجموعة واسعة من البيانات حول دخل الشركة ومصروفاتها. مرة أخرى ، انقر هنا لمزيد من المعلومات حول البيانات المطلوبة. سيتم تفصيلها في الجزء التالي من المقالة.- بشكل عام ، سيتضمن بيان الأرباح والخسائر مصادر إيرادات الشركة (المبيعات بشكل أساسي ، ولكن أيضًا أشياء مثل خصومات الفائدة) وقائمة النفقات حسب الفئة ، بما في ذلك تكاليف عمليات إنشاء المنتج ، والإدارة ، والفوائد المدفوعة على الديون وضرائب الدخل.

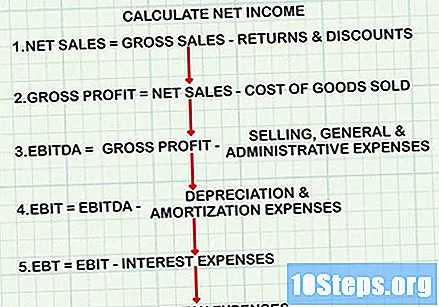

استخدم الصيغة الصحيحة. يتبع حساب صافي الإيرادات معادلة محددة للغاية ، موازية لتنظيم بيان الدخل. ومع ذلك ، إذا اخترت حساب صافي الإيرادات فقط دون إنشاء ميزانية عمومية ، فأنت بحاجة إلى التأكد من طرح النفقات الصحيحة عند النقاط الصحيحة في الحساب. هيكلها العام هو كما يلي:- حساب صافي المبيعات: إجمالي إيرادات المبيعات مطروحًا منه العوائد والخصومات.

- اطرح تكلفة البضائع المباعة من صافي المبيعات للحصول على إجمالي الربح.

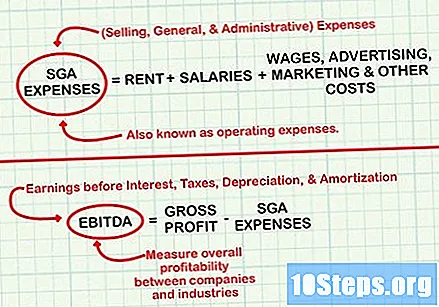

- اطرح المبيعات والمصروفات العامة والإدارية من صافي الدخل للحصول على EBITDA أو EBITDA (الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء).

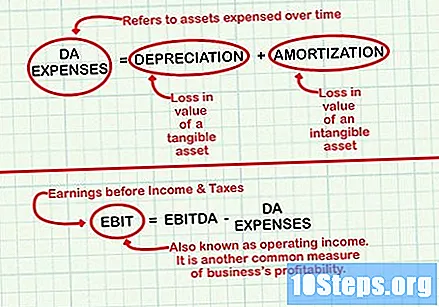

- اطرح مصاريف الاستهلاك والإطفاء من EBITDA للحصول على EBIT أو EBITDA (الأرباح قبل الفوائد والضرائب).

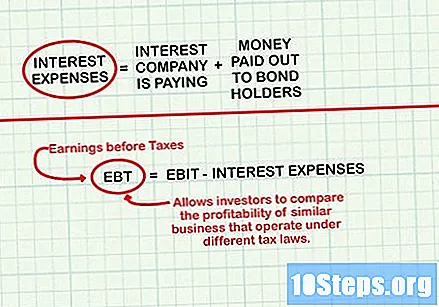

- اطرح مصاريف الفائدة من EBIT للحصول على EBT (الأرباح قبل الضرائب).

- اطرح نفقات الضرائب من EBT للحصول على صافي الإيرادات.

احتفظ بآلة حاسبة في متناول يدك. اعتمادًا على حجم الأعمال التجارية ، قد يتضمن حساب صافي الإيرادات أعدادًا كبيرة أو حسابات متقدمة. لضمان الدقة ، احتفظ بآلة حاسبة بسيطة بالقرب منك عند إجراء العمليات الحسابية.

الطريقة 2 من 2: حساب صافي الإيرادات

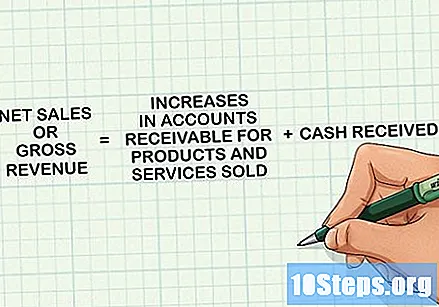

تحديد صافي الفواتير. للحصول على المبلغ ، الذي يُطلق عليه أيضًا "إجمالي الإيرادات" أو "الإيرادات" فقط ، قم بإضافة جميع الأموال المستلمة والزيادات في حسابات القبض للمنتجات والخدمات المباعة خلال فترة بيان الدخل. يتم تسجيل هذه الإيرادات عندما يتم تسليم المنتج أو الخدمة إلى المستهلك ، وليس بالضرورة عند دفع ثمنها. سيكون هذا هو العنصر الأول في البيان وفي حساب صافي الإيرادات.

- لاحظ أن بعض الشركات تستخدم مصطلحي "الإيرادات" و "المبيعات" كمرادفين ، بينما تستخدم شركات أخرى "المبيعات" فقط لتحديد عدد المنتجات المباعة ، باستثناء الإيرادات من المصادر الأخرى.

حدد تكلفة البضائع المباعة. هذه هي النفقات المرتبطة بإنتاج أو شراء السلع التي تبيعها الشركة. سيكون لشركات البيع بالتجزئة والتصنيع نفقات كبيرة في هذه الفئة. للوصول إلى المجموع ، اجمع تكلفة المواد الخام المستخدمة في الإنتاج ، وتكلفة العمالة المباشرة ، بما في ذلك أجور الأشخاص غير المشاركين في الوظائف الإدارية أو المبيعات ، وأي نفقات مرتبطة بالإنتاج ، مثل الكهرباء .

- إذا كانت الشركة تقدم خدمات ، يمكن استبدال تكلفة البضائع المباعة بتكلفة الإيرادات لتسهيل الفهم. تتبع هذه القيمة نفس المفهوم العام وتشمل المصاريف مثل الرواتب والعمولات والتكاليف المستخدمة لتقديم الخدمات ، مثل النقل وأي مصاريف أخرى مرتبطة بالمبيعات.

- بمجرد العثور على الرقم ، اطرحه من صافي الفواتير. يسمى المبلغ الناتج الربح الإجمالي ويعمل كمقياس لكفاءة التصنيع للشركة.

احسب مصاريف التشغيل. يتم طرح المبيعات والمصروفات العامة والإدارية في الخطوة التالية. هي تكاليف مثل الإيجار والأجور والرواتب (للموظفين في المجالات الإدارية أو المبيعات) ، والإعلان والتسويق ، بالإضافة إلى التكاليف الأخرى المرتبطة بعمليات الشركة الأساسية.

- بعد حساب الرقم ، اطرحه من إجمالي الربح للحصول على الربح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA). يستخدم EBITDA لقياس الربحية الإجمالية بين الشركات والصناعات لأنه يتجاهل آثار القرارات المالية والمحاسبية على الربح.

ابحث عن مصاريف الاستهلاك والإطفاء (DA). تعكس هذه الأرقام عمومًا أصل الميزانية العمومية الذي يتم إنفاقه بمرور الوقت. تشير تكاليف الإهلاك إلى خسارة قيمة أصل ملموس ، مثل آلة. تشير تكلفة الاستهلاك إلى فقدان قيمة الأصول غير الملموسة ، مثل براءة الاختراع. تسمح محاسبة المصروفات على أنها DA في بيان الدخل لعدة سنوات للشركة بنشر تأثير استثمار باهظ الثمن ، مثل سيارة جديدة أو مصنع جديد ، على صافي إيراداتها.

- نفقات DA هي مفاهيم محاسبية معقدة. اقرأ عن حساب إهلاك الأصول الثابتة وإطفاء الأصول لمزيد من المعلومات.

- بعد احتساب نفقات DA ، اطرحها من EBITDA للحصول على EBIT (الأرباح قبل الفوائد وضريبة الدخل). EBIT ، والمعروف أيضًا باسم الدخل التشغيلي ، هو مقياس شائع آخر لربحية الشركة.

احسب مصاريف الفائدة. هذه هي التكاليف المتعلقة بأي فائدة تدفعها الشركة (على قرض ، على سبيل المثال). يمكن أن تشمل أيضًا أي مبلغ مدفوع لحملة السندات. عند حسابها ، أضف مرة أخرى أي أموال مكتسبة من دخل الفوائد. يمكن أن تشمل هذه الفوائد المكتسبة عن طريق وضع الأموال على استثمارات قصيرة الأجل مثل شهادات الإيداع والتوفير وحسابات سوق المال.

- بعد حساب مصروفات الفائدة ، اطرح (أو أضف ، إذا كان دخل الفوائد أكبر من المصروفات) من EBIT للحصول على EBT (الربح قبل الضرائب). يسمح EBT للمستثمرين بمقارنة ربحية الشركات المماثلة العاملة بموجب قوانين ضريبية مختلفة.

حساب النفقات الضريبية. ستكون ضريبة الدخل التي تدفعها الشركة خلال الفترة المذكورة في بيان الدخل ، وستختلف بناءً على عدة عوامل ، بما في ذلك حجم الشركة وكيفية دفع ضرائبها. تذكر أن المبلغ لا يشمل الرسوم الأخرى التي تدفعها الشركة ، مثل IPTU. يتم تضمين هذا كجزء من نفقات التشغيل.

اطرح نفقات الضرائب من EBT للحصول على صافي الإيرادات. بعد إجراء عملية الطرح ، ستكون قد حسبت القيمة المطلوبة!

نصائح

- إذا كان صافي الإيرادات رقمًا سالبًا ، فإن مصروفات الشركة تتجاوز الإيرادات وتكون لديك خسارة صافية. في هذه الحالة ، قد تحتاج الشركة إلى إعادة تنظيم الميزانية وتنفيذ إجراءات خفض التكاليف.