مؤلف:

Bobbie Johnson

تاريخ الخلق:

10 أبريل 2021

تاريخ التحديث:

14 قد 2024

المحتوى

يمكن تصنيف التكاليف المرتبطة بعملية تجارية إلى فئتين رئيسيتين: متغيرة وثابتة. التكاليف المتغيرة هي تلك التي تتقلب وفقًا لحجم الإنتاج ، بينما تظل التكاليف الثابتة ثابتة دائمًا. تعلم كيفية تصنيف التكاليف هو الخطوة الأولى لتحسين إدارة الأعمال وكفاءتها. يمكن أن تساعدك معرفة كيفية إجراء هذه الحسابات على خفض التكاليف التي ينطوي عليها إنتاج كل وحدة ، مما يجعل عملك أكثر ربحية.

خطوات

الطريقة 1 من 3: حساب التكاليف المتغيرة

صنف تكاليفك على أنها ثابتة أو متغيرة. التكاليف الثابتة هي تلك التي تظل ثابتة حتى مع التغيرات في حجم الإنتاج. الإيجار الإداري والأجور أمثلة على التكاليف الثابتة. سواء كنت تنتج وحدة واحدة أو 10000 وحدة ، فستظل هذه التكاليف كما هي تقريبًا في نهاية كل شهر. تتغير التكاليف المتغيرة بدورها وفقًا لحجم الإنتاج. على سبيل المثال ، تعتبر المواد الخام والتعبئة والنقل وأجور العمال أمثلة على التكاليف المتغيرة. كلما زاد عدد الوحدات التي تنتجها ، ارتفعت هذه التكاليف.

- عند فهم الفرق بين التكاليف الثابتة والمتغيرة ، قم بتصنيف كل من التكاليف المرتبطة بالعمل. العديد منها ، مثل الأمثلة المذكورة أعلاه ، يمكن تصنيفها بسهولة. قد يكون البعض الآخر أكثر غموضًا.

- قد يكون من الصعب تصنيف بعض التكاليف لأنها لا تتصرف بطريقة ثابتة أو متغيرة بشكل واضح. على سبيل المثال ، قد يتلقى الموظف راتبًا ثابتًا بالإضافة إلى العمولة ، والتي تختلف وفقًا لحجم المبيعات. يمكن تقسيم هذه التكاليف إلى عناصر منفصلة ، ثابتة ومتغيرة. في هذه الحالة ، سيتم التعامل مع عمولة الموظفين فقط على أنها تكلفة متغيرة.

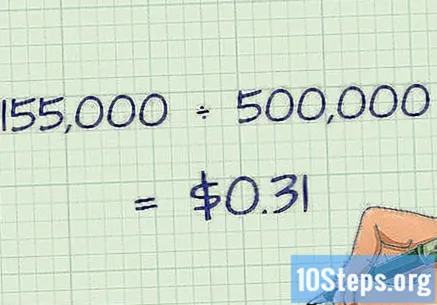

اجمع كل التكاليف المتغيرة لفترة معينة. بعد تصنيف جميع التكاليف المتغيرة ، قم بإضافتها حسب الفترة المدروسة. على سبيل المثال ، فكر في عملية إنتاج بسيطة بثلاث تكاليف متغيرة فقط: المواد الخام والتعبئة والنقل وأخيراً أجور العمال. سيمثل المبلغ إجمالي التكلفة المتغيرة.- تخيل أن تكاليف آخر سنة هي: 35000 ريال برازيلي للمواد الخام ، 20000 ريال برازيلي في التعبئة والنقل و 100000 ريال برازيلي في رواتب الموظفين.

- إجمالي التكاليف المتغيرة للسنة ستكون مساوية لـ أو. ترتبط هذه التكاليف بشكل مباشر بحجم الإنتاج لتلك السنة.

اقسم إجمالي التكاليف المتغيرة على حجم الإنتاج. ستؤدي قسمة إجمالي التكاليف المتغيرة في فترة معينة على حجم الإنتاج إلى التكلفة المتغيرة لكل وحدة. على وجه التحديد ، يمكن حساب التكلفة المتغيرة لكل وحدة على أنها وأين الخامس يمثل التكلفة المتغيرة لكل وحدة ، الخامس يمثل إجمالي التكلفة المتغيرة و س يمثل الكمية المنتجة. على سبيل المثال ، إذا أنتجت الشركة أعلاه 500000 وحدة من منتجها في ذلك العام ، فإن التكلفة المتغيرة لكل وحدة ستكون مساوية لـ ، أو.- باختصار ، يمثل هذا المقياس الفردي التكلفة المتغيرة لكل وحدة منتجة. هذه هي التكلفة الإضافية الناتجة عن تطوير كل وحدة. على سبيل المثال ، إذا كنت قد أنتجت أكثر من 100 وحدة ، فقد يكون للأعمال المذكورة أعلاه تكاليف إنتاج إضافية بقيمة 31.00 ريالاً برازيليًا.

الطريقة 2 من 3: استخدم طريقة الصعود والهبوط

افهم التكاليف المختلطة. في بعض الأحيان ليس من السهل تصنيف التكاليف على أنها ثابتة أو متغيرة. يمكن أن تختلف باختلاف الإنتاج ، ولكنها ضرورية أيضًا حتى في حالة عدم وجود إنتاج أو مبيعات. وهي ، بدورها ، تسمى التكاليف المختلطة ويمكن تقسيمها إلى مكونات ثابتة أو متغيرة عند قياسها وتصنيفها.- مثال على التكلفة المختلطة هو الإنفاق على الأجور للموظف الذي يتلقى ، بالإضافة إلى الراتب ، عمولات المبيعات. سيتم دفع الراتب حتى في حالة عدم وجود بيع ، لكن العمولات تعتمد على حجم المبيعات التي تم إجراؤها. في هذا المثال ، تمثل العمولة تكلفة متغيرة والاستحقاق ، تكلفة ثابتة.

- مثال أكثر تعقيدًا هو تكاليف المرافق. يجب دفع الكهرباء والمياه والغاز حتى لو لم يكن هناك إنتاج. ومع ذلك ، يمكن استخدامها إلى حد كبير كجزء من عملية الإنتاج. يتطلب فصل هذه التكاليف بين الثابتة والمتغيرة طريقة أكثر تعقيدًا.

قياس النشاط والتكلفة. لفصل التكاليف المختلطة إلى مكونات ثابتة ومتغيرة ، يمكنك استخدام طريقة الصعود والهبوط. يبدأ بأخذ التكاليف المختلطة للأشهر مع إنتاج أعلى وأقل ويستخدم الفرق لحساب نسبة التكاليف المتغيرة. للبدء ، حدد الأشهر التي بها أعلى وأدنى قيم نشاط (إنتاج). قم بتدوين هذا النشاط بطريقة قابلة للقياس (مثل عبء عمل الآلات) وكذلك التكاليف المختلطة التي تريد تقييمها شهريًا.

- على سبيل المثال ، تخيل أنه كجزء من عملية الإنتاج ، تقوم شركتك بتقطيع الأجزاء المعدنية باستخدام قاطع المياه. وهذا يتطلب استخدام المياه ، وتوليد تكلفة متغيرة تزيد مع زيادة الإنتاج. ومع ذلك ، سيكون لديك أيضًا نفقة بالمياه التي تأتي من تشغيل المصنع (مياه الشرب ، والمراحيض ، وما إلى ذلك). تكاليف المياه ، من هذا المنظور ، ستكون تكلفة مختلطة.

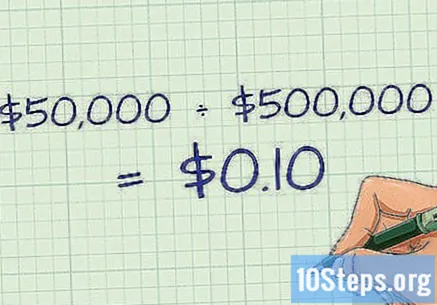

- لنفترض ، في هذا المثال ، أنه في الشهر الأكثر إنتاجية ، كان لديك فاتورة مياه تبلغ 9000 ريال برازيلي و 60 ألف ساعة من عمل الآلات. في أقل البلدان إنتاجية ، كانت فاتورة المياه تبلغ 8000 ريال برازيلي وكانت الآلات تعمل لمدة 50000 ساعة.

احسب نسبة التكاليف المتغيرة. أوجد الفرق بين القيمتين (التكلفة والإنتاج) من خلال تحديد نسبة التكاليف المتغيرة. يمكن العثور على هذا الرقم مع الصيغة ، حيث تمثل C و c تكاليف الأشهر الأكثر إنتاجية والأقل إنتاجية ، على التوالي ، وتمثل P و p مستويات إنتاجهما.

- في هذا المثال ، سيكون لدينا. سيتم تبسيط هذا إلى ، مما يؤدي إلى. هذا يعني أن كل ساعة آلة إنتاج تكلف 0.10 ريال برازيلي.

حدد التكلفة المتغيرة. يمكنك الآن استخدام النسبة الموجودة لتحديد التكاليف المختلطة التي تشير إلى التكاليف المتغيرة. اضرب نسبة التكاليف المتغيرة بكمية الإنتاج وستجد هذا المبلغ. في هذا المثال ، سيكون هذا يساوي أو للشهر الأقل إنتاجية و / أو للشهر الأكثر إنتاجية. أنها تمثل التكاليف المتغيرة لكل شهر. يمكنك طرح هذا المبلغ من إجمالي التكلفة الشهرية للحصول على التكلفة الثابتة ، والتي تساوي 3000 ريال برازيلي في كلتا الحالتين.

طريقة 3 من 3: استخدام معلومات التكلفة المتغيرة

قياس ربحية الشركة. في معظم الحالات ، ستؤدي زيادة الإنتاج إلى زيادة ربحية كل وحدة إضافية. وذلك لأن التكاليف الثابتة موزعة الآن على حجم إنتاج أكبر. على سبيل المثال ، إذا كانت شركة قادرة على إنتاج 500000 وحدة سنويًا تنفق 50000 ريال برازيلي سنويًا على الإيجار ، يتم توزيع هذه التكاليف بقيمة 0.10 ريال برازيلي لكل وحدة. إذا تضاعف الإنتاج ، فسيتم توزيعه بسعر 0.05 ريال برازيلي فقط لكل وحدة ، مما يسمح بربح أعلى على كل عملية بيع. وبالتالي ، مع زيادة الدخل ، يجب أن تزداد تكلفة البضائع المباعة بشكل أبطأ (حيث من الناحية المثالية ، تظل التكلفة المتغيرة لكل وحدة ثابتة وتقل التكلفة الثابتة).

- لتحديد ما إذا كانت التكاليف المتغيرة ثابتة أم لا ، اقسم إجمالي الدخل على الدخل. سيعطيك هذا فكرة عن مقدار هذه التكاليف المتغيرة. يمكنك بعد ذلك مقارنة هذه القيمة ببيانات التكلفة المتغيرة التاريخية لمعرفة ما إذا كانت القيمة لكل وحدة تزيد أو تنقص.

- على سبيل المثال ، إذا كان إجمالي التكاليف المتغيرة يساوي 70،000 ريال برازيلي في سنة واحدة و 80،000 ريال برازيلي في العام التالي ، مع دخل قدره 1،000،000 ريال برازيلي و 1،150،000 ريال برازيلي ، على التوالي ، ستلاحظ أن التكاليف المتغيرة ظلت ثابتة على مدى هاتين السنتين بمعدل و / أو الدخل.

استخدم نسبة التكلفة المتغيرة لتقييم المخاطر. من خلال مقارنة النسبة المئوية للتكاليف المتغيرة لكل وحدة ، يمكنك تحديد نسبة كل نوع من أنواع الإنفاق. يمكن حساب ذلك بقسمة التكاليف المتغيرة لكل وحدة على التكلفة الإجمالية لكل وحدة ، مع الصيغة ، حيث v و f هما المتغيرات لكل وحدة والتكاليف الثابتة ، على التوالي. على سبيل المثال ، إذا كانت التكاليف الثابتة لكل وحدة هي 0.10 ريال برازيلي والتكاليف المتغيرة لكل وحدة هي 0.40 ريالاً برازيليًا (لتكلفة إجمالية لكل وحدة قدرها 0.50 ريالاً برازيليًا) ، فهذا يعني أن 80٪ من تكلفة الوحدة تعادل التكاليف المتغيرة (). بصفتك مستثمرًا أجنبيًا ، يمكنك استخدام هذه المعلومات للتنبؤ بمخاطر الربح المحتملة.

- إذا كانت معظم التكاليف المتغيرة للشركة تأتي من الإنتاج ، فقد تكون هناك تكلفة وحدة أكثر استقرارًا. ينتج عن هذا ربح أكثر ثباتًا ، طالما كان هناك اتساق في المبيعات.

- هذا صحيح بالنسبة لكبار تجار التجزئة مثل Walmart و Casas Bahia. تكاليفها الثابتة منخفضة نسبيًا مقارنة بالمتغيرات ، والتي تمثل نسبة كبيرة من التكاليف المرتبطة بكل عملية بيع.

- ومع ذلك ، فإن الشركة التي لديها نسبة أعلى من التكاليف الثابتة تستمد مزايا أكثر من اقتصاد الحجم (إنتاج أكبر بتكاليف أقل لكل وحدة). وذلك لأن الدخل يزيد بشكل أسرع بكثير من الإنفاق.

- على سبيل المثال ، سيكون لشركة برامج الكمبيوتر تكاليف ثابتة مرتبطة بتطوير المنتجات ودعم الموظفين ، ولكن يمكنها زيادة مبيعات البرنامج دون زيادات كبيرة في التكاليف المتغيرة.

- بهذه الطريقة ، عندما يكون هناك انخفاض في المبيعات ، يمكن للشركة التي لديها العديد من التكاليف المتغيرة أن تعود إلى الإنتاج بسهولة أكبر وتظل مربحة ، بينما سيتعين على شركة أخرى ، مع نسبة كبيرة من التكاليف الثابتة ، أن تجد طريقة للتعامل مع تكاليف عالية ثابتة لكل وحدة.

- إذا كانت معظم التكاليف المتغيرة للشركة تأتي من الإنتاج ، فقد تكون هناك تكلفة وحدة أكثر استقرارًا. ينتج عن هذا ربح أكثر ثباتًا ، طالما كان هناك اتساق في المبيعات.

قارن بين الشركات في نفس الصناعة. احسب التكاليف المتغيرة لكل وحدة وإجمالي التكاليف المتغيرة لشركة معينة. بعد ذلك ، ابحث عن بيانات حول متوسط التكلفة المتغيرة للقطاع الذي يقع فيه. هذا يسمح لك بالحصول على معيار مرجعي للحكم على الشركة الأولى. قد تشير التكاليف المتغيرة الأعلى لكل وحدة إلى أن الشركة أقل كفاءة من غيرها ، بينما قد تمثل القيمة الأقل ميزة تنافسية.

- تفصح الشركات العامة عن بياناتها المالية من خلال صفحات الويب الخاصة بها. يمكن العثور على معلومات حول التكاليف المتغيرة من خلال النظر في الميزانية العمومية لكل منها.

قم بإجراء تحليل التعادل. يمكن دمج التكاليف المتغيرة ، عند معرفتها ، مع التكاليف الثابتة للعثور على نقطة التعادل لمشروع جديد. يمكن للمدير تغيير عدد الوحدات المنتجة وبالتالي تقدير التكاليف الثابتة والمتغيرة للإنتاج في كل خطوة. يتيح لك هذا معرفة أي مستوى من العملية ، إذا كان هناك أكثر من واحد ، هو الأكثر ربحية.

- على سبيل المثال ، إذا كانت الشركة تخطط لإنتاج منتج جديد يتطلب استثمارًا مبدئيًا قدره 100000 ريال برازيلي ، فيجب أن تعرف المقدار الذي يجب بيعه من هذا المنتج لتعويض الاستثمار وتحقيق ربح. وهذا يتطلب مجموع الاستثمار والتكاليف الثابتة الأخرى مع المتغيرات ، بالإضافة إلى طرحها للدخل عند مستويات الإنتاج المختلفة.

- يمكنك حساب نقطة التعادل باستخدام الصيغة. في ذلك ، تمثل F و v ، على التوالي ، التكاليف الثابتة والمتغيرة لكل وحدة ، وتمثل P سعر بيع المنتج و Q هي الكمية التي تشير إلى نقطة التعادل.

- على سبيل المثال ، إذا كانت التكاليف الثابتة الأخرى أثناء تكلفة الإنتاج 50000 ريال برازيلي (بالإضافة إلى 100000 ريال برازيلي ، بإجمالي 150 ألف ريال برازيلي في التكاليف الثابتة) ، فإن التكاليف المتغيرة تعادل 1.00 ريالاً سعوديًا لكل وحدة ويكون للمنتج سعر بيع سعر يساوي 4.00 ريالاً برازيليًا لكل وحدة ، يمكنك حساب نقطة التعادل بإيجاد قيمة ، مما ينتج عنه إجمالي 50000 وحدة.

نصائح

- لاحظ أن الحسابات المذكورة أعلاه تعمل أيضًا إذا تم التعبير عنها بعملات أخرى.