المحتوى

أقسام أخرىالعديد من القروض ، مثل شراء منزل أو سيارة جديدة ، تنطوي على الإطفاء. لاستهلاك القرض ، عليك تقسيم رأس المال المقترض بالإضافة إلى الفائدة على عدد محدد من الأقساط الشهرية المتطابقة. على مدى عمر القرض ، تنخفض نسبة تلك المدفوعات التي تذهب إلى الفائدة بينما تزداد النسبة التي تذهب إلى أصل القرض. يشار إلى الجدول الذي يسرد مبلغ كل دفعة تذهب إلى الفائدة والمبلغ الأساسي كجدول إطفاء.

خطوات

جزء 1 من 3: تقييم شروط القرض الخاص بك

حدد المبلغ الإجمالي للقرض الخاص بك. عندما تقترض أموالًا من بنك أو مقرض آخر لإجراء عملية شراء كبيرة مثل منزل أو سيارة جديدة ، فإنك تقترض مبلغًا إجماليًا محددًا. سيتم إدراج هذا المبلغ في مستندات القرض الخاص بك.

- على سبيل المثال ، افترض أنك تقترض 150 ألف دولار لشراء منزل ، أو 30 ألف دولار لشراء سيارة.

ابحث عن مدة القرض. مدة القرض هي المدة الزمنية التي ستسدد فيها القرض. بالنسبة للرهون العقارية ، يكون المصطلح عادةً 30 عامًا ، على الرغم من أن الشروط التي تتراوح بين 15 و 40 عامًا ليست غير شائعة. بالنسبة لشراء السيارات ، تسري شروط القرض عادةً من 3 إلى 6 سنوات.- ضع في اعتبارك أنه على الرغم من مناقشة شروط القرض عادةً من حيث السنوات ، إلا أنها تحسب بالأشهر. على سبيل المثال ، إذا كان لديك قرض عقاري لمدة 30 عامًا ، فستكون مدة القرض 360 شهرًا. بالنسبة لقرض السيارة لمدة 5 سنوات ، ستكون مدة القرض 60 شهرًا.

احسب اهتمامك. الفائدة على القرض هي المبلغ الذي يكلفك اقتراض المال ، معبرًا عنه كنسبة مئوية من المبلغ المقترض. سيعتمد سعر الفائدة المقدم لك على تاريخك الائتماني ، ونوع القرض ، ومبلغ المال الذي تقترضه.- في معظم الحالات ، لن يتغير سعر الفائدة بمجرد أن تبدأ مدة القرض. ومع ذلك ، قد يرتفع بعد بضع سنوات إذا كنت قد حصلت على قرض قابل للتعديل.

- بشكل عام ، سيكون لديك إما فائدة بسيطة أو فائدة مركبة. مع الفائدة البسيطة ، يتم احتساب الفائدة فقط على المبلغ الأساسي القائم. ومع ذلك ، مع الفائدة المركبة ، يتم تطبيق معدل الفائدة على كل من أصل المبلغ المستحق والفائدة المستحقة.

- لأغراض هذه الأمثلة ، افترض أن سعر الفائدة على الرهن العقاري لمدة 30 عامًا هو معدل ثابت قدره 4.5 في المائة ، في حين أن معدل الفائدة على قرض السيارة هو 5.25 في المائة.

حدد سدادك الإجمالي. يتكون إجمالي السداد من المبلغ الذي سيكلفك سداده لقرضك على مدار مدة القرض بالكامل ، بما في ذلك رأس المال والفائدة وأي رسوم. يفترض رقم السداد الإجمالي أنك تسدد جميع المدفوعات في الوقت المحدد.- ضع في اعتبارك أن معدل الفائدة السنوي لا يعكس تكلفة الإنشاء أو الرسوم الأخرى التي قد يفرضها المُقرض لخدمة قرضك. ومع ذلك ، قد تتضمن مستندات القرض الخاص بك رقمًا يوصف بأنه "معدل الفائدة السنوي الفعال". هذا المبلغ هو معدل الفائدة السنوية بالإضافة إلى أي رسوم.

- في حين أن المقرضين التقليديين ملزمون بموجب القانون بالكشف عن معدل الفائدة السنوية لك ، فإن المقرضين خارج المجال التقليدي ليسوا كذلك. إذا كنت تستخدم مقرضًا بديلاً ، فتأكد من إجمالي جميع الرسوم واعثر على معدل الفائدة السنوية. يمكنك استخدام حاسبات النسبة المئوية السنوية عبر الإنترنت لهذا الغرض.

- بينما لا يتم تمويل جميع الرسوم ، يتم تضمين جميع الرسوم المالية في حساب النسبة المئوية السنوية. لذلك ، يجب ألا تستخدم معدل الفائدة السنوية عند حساب الاستهلاك ، بل يجب عليك استخدام سعر الملاحظة (سعر الفائدة) المحسوب على أساس إجمالي مبلغ القرض ، والذي قد يتضمن بعض الرسوم الممولة.

جزء 2 من 3: حساب دفعاتك الشهرية

تعلم صيغة الدفع الشهرية. في حين أن رياضيات الاستهلاك معقدة إلى حد ما ، إلا أنه يجب عليك على الأقل التعامل معها حتى تفهم كيفية عمل الحسابات. ومع ذلك ، ليس عليك إجراء كل العمليات الحسابية يدويًا - يمكنك استخدام الآلة الحاسبة عبر الإنترنت.

- للبدء ، ستحتاج إلى الأرقام التالية: رأس المال الأولي أو مبلغ القرض ، ومعدل الفائدة لكل فترة ، وإجمالي عدد الدفعات أو الفترات.

- أضف واحدًا (1) إلى معدل الفائدة للفترة ، ثم ارفع هذا المبلغ إلى قوة العدد الإجمالي للمدفوعات أو الفترات. اضرب هذا الرقم في معدل الفائدة لكل فترة ، وضع هذا الرقم في أعلى رمز القسمة.

- في الجزء السفلي من رمز القسمة ، خذ الرقم الذي حصلت عليه عندما أضفت واحدًا (1) إلى سعر الفائدة ورفعته إلى قوة عدد المدفوعات ، ثم اطرح واحدًا (1).

- أكمل القسمة واضرب هذا المبلغ في رأس المال الأولي للعثور على مبلغ الدفع لكل فترة.

ابحث عن آلة حاسبة مالية عبر الإنترنت. هناك العديد من المواقع المالية المستقلة التي تتوفر بها حاسبات إطفاء. غالبًا ما يكون لدى البنوك والمقرضين الآخرين هذه الآلات الحاسبة على مواقعهم.

- إذا كان المُقرض الخاص بك لديه آلة حاسبة متاحة على موقعه على الويب ، فقد ترغب في استخدام تلك الآلة بدلاً من تلك التي يتم عرضها في مكان آخر. لا يعني ذلك أنه سيكون هناك فرق كبير ، إن وجد ، في الحساب ، ولكن استخدام الآلة الحاسبة للمقرض يمنحك المزيد من الأرضية للوقوف عليها إذا وجدت فرقًا بين الدفعة الشهرية التي حسبتها والدفع الذي احتسبه المقرض.

أدخل شروط القرض الخاص بك. توفر لك الآلات الحاسبة المالية عبر الإنترنت مساحات لإدخال المبلغ الإجمالي للقرض ومدة القرض ومعدل الفائدة السنوي. قد تكون هناك أيضًا أماكن يمكنك من خلالها وصف نوع الاهتمام أو إدخال أي رسوم.

حدد مدفوعاتك الشهرية. بمجرد تقديم المعلومات اللازمة حول قرضك ، ستزودك الآلة الحاسبة بمبلغ أقساطك الشهرية حتى لا تضطر إلى إجراء كل هذه الحسابات يدويًا.

- ضع في اعتبارك أن المبلغ الذي تحسبه قد يكون مختلفًا عن دفعتك الشهرية الفعلية إذا كان المقرض الخاص بك يفرض رسومًا تركتها خارج الحسابات.

- على سبيل المثال ، إذا كان لديك قرض عقاري قيمته 150 ألف دولار بمعدل فائدة سنوي 4.5 في المائة ومدة قرض تبلغ 360 شهرًا (30 عامًا) ، فإن دفعتك الشهرية ستكون 842.50 دولارًا. إذا كان لديك قرض سيارة بمبلغ 30،000 دولارًا بمعدل فائدة سنوي 5.25 في المائة ومدة قرض تبلغ 60 شهرًا (5 سنوات) ، فستكون الدفعة الشهرية 569.58 دولارًا.

جزء 3 من 3: بناء جدول إطفاء

قم بتنزيل نموذج. سيساعدك جدول الاستهلاك على فهم مدفوعاتك الشهرية وتناسبها مع ميزانيتك. تتمثل فائدة إنشاء جدول البيانات الخاص بك في أنه يمكنك حفظه على جهاز الكمبيوتر الخاص بك وطباعته ، وهو ما لا يمكنك فعله باستخدام الآلات الحاسبة عبر الإنترنت.

- تحتوي معظم تطبيقات جداول البيانات الأساسية على قوالب جداول إطفاء مضمنة. قد تتمكن أيضًا من العثور على نموذج لتطبيق جدول البيانات الذي تستخدمه وتنزيله مجانًا عبر الإنترنت.

- سيوفر لك استخدام النموذج الاضطرار إلى إدخال صيغة الإطفاء يدويًا.

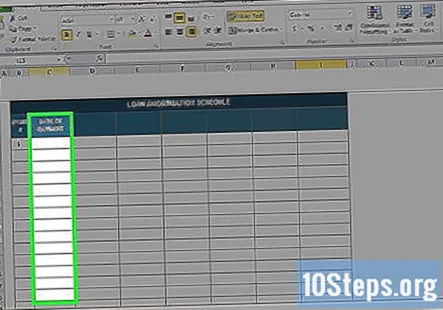

قم بإنشاء سطر لكل دفعة. سيتضمن جدول البيانات الخاص بك سطرًا أو صفًا منفصلاً لكل دفعة على مدار فترة القرض. قد ترغب في تنظيم جدول البيانات الخاص بك بحيث يكون النصف الأول من المدفوعات على جانب واحد من الصفحة والنصف الآخر يجري أسفل الجانب الآخر من الصفحة ، حتى تتمكن من رؤية الجدول بأكمله في لمحة.

قم بتضمين تاريخ كل دفعة. يجب أن يكون العمود الأول من جدول البيانات عادةً هو تاريخ إجراء كل دفعة. استخدم وظائف جدول البيانات لمعرفة ما إذا كان يمكنك الحصول على هذه التواريخ للتعبئة التلقائية بناءً على صيغة بدلاً من الاضطرار إلى إدخال كل واحدة يدويًا.

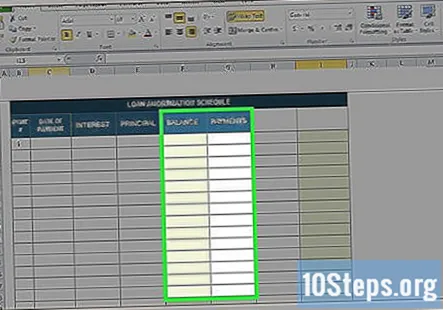

أضف أعمدة لرأس المال والفائدة. العمودان اللذان يوفران مبلغ كل دفعة تذهب إلى رأس المال والمبلغ الذي يذهب إلى الفائدة سيكونان أكثر العمودين فائدة بالنسبة لك في مقارنة القروض المختلفة أو فهم كيفية إطفاء قرضك.

- في البداية ، ستلاحظ أن المزيد من دفعاتك تذهب إلى الفوائد أكثر من رأس المال. هذا لأنه يتم احتساب الفائدة على مبلغ أكبر من رأس المال في البداية. أثناء سداد رأس المال ، تقل الفائدة التي تدفعها تدريجيًا أيضًا ويذهب جزء أكبر من مدفوعاتك إلى رأس المال.

- إذا كنت لا تستخدم جدول بيانات جدول إطفاء مصمم خصيصًا ، فسيتعين عليك إدخال الرمز بنفسك لصيغة الإطفاء حتى يملأ جدول البيانات هذه الأعمدة تلقائيًا ولن تضطر إلى حساب كل مبلغ يدويًا.

- قد ترغب في إضافة عمود إضافي لسعر الفائدة. إذا كان لديك قرض بسعر ثابت ، فقد تشعر أن هذا العمود غير ضروري ، ولكنه قد يكون مفيدًا إذا كان لديك قرض بسعر قابل للتعديل.

قم بتعيين أعمدة لرصيدك ومدفوعاتك. ما لم يكن لديك قرض ذو معدل قابل للتعديل ، فلن تتغير مدفوعاتك الشهرية ، لذا يمكنك بسهولة ملء عمود الدفعات باستخدام القص واللصق.

- يجب أن يكون رصيدك الإجمالي عادةً هو العمود الأخير في جدول البيانات. استخدم وظيفة الصيغة لملء بيانات هذا العمود ، مع إظهار انخفاض الرصيد بمقدار كل دفعة شهرية.

- قد ترغب أيضًا في تضمين عمود يوضح كيفية انخفاض الرصيد الأساسي (بدلاً من إجمالي مبلغ العائد) بمرور الوقت.لتعبئة هذا العمود ، قم بإنشاء صيغة تطرح مبلغ كل دفعة مطبقة على رأس المال من إجمالي المبلغ المتبقي بعد كل دفعة.

قم بإجراء مدفوعاتك في الوقت المحدد. إذا كان لديك قرض بسعر ثابت ، فسيحدد جدول الاستهلاك الخاص بك مبلغ كل دفعة شهرية. لن يتغير هذا المبلغ ما لم تتأخر في السداد ، وعند هذه النقطة سوف يفرض عليك المُقرض الرسوم المتأخرة والعقوبات الأخرى.

- يحتفظ بعض المقرضين بالحق في زيادة معدل الفائدة إذا تأخرت في سداد دفعات متعددة ، مما قد يؤثر على مبلغ دفعتك الشهرية.

- ضع في اعتبارك أنه إذا تأخرت في سداد الرهن العقاري ، فيجب عليك عادةً الاستمرار في دفع الرسوم والغرامات حتى يتم سداد الرهن العقاري. هذا يعني أنك إذا تخطيت دفعة شهر واحد ثم سددت الدفعة الشهرية المنتظمة في الشهر التالي ، فسيتم تحصيل رسوم شهرين من التأخير.

تقييم تأثير المدفوعات الإضافية. في كثير من الحالات ، يمكنك تسديد دفعات إضافية كل شهر وسيتم تطبيقها بالكامل على أصل القرض الخاص بك. يمكن أن يساعد إجراء مدفوعات إضافية ، سواء بشكل منتظم أو بشكل متقطع ، في تقليل مقدار الفائدة التي يتعين عليك دفعها. ستسدد أيضًا قرضك بشكل أسرع.

- باستخدام جدول الاستهلاك ، يمكنك إنشاء عمود إضافي للدفعات الإضافية. أدخل دفعات إضافية لترى كم يمكنك سداد قرضك في أقرب وقت.

أسئلة وأجوبة المجتمع

نصائح

- ضع في اعتبارك دائمًا أنه إذا قمت بإجراء دفعة إضافية ، يجب أن تكتب في مذكرة الدفع أنه يجب تطبيق الزيادة على رأس المال. خلافًا لذلك ، قد لا تؤثر هذه الدفعة الإضافية على استهلاكك بطريقة إيجابية كما كان مقصودًا.

- يمكن للمقرض الخاص بك عادةً تقديم جدول إطفاء ويمكنه أيضًا إجراء تحليل إذا / ثم لك حتى تتمكن من معرفة كيف ستؤثر المدفوعات الإضافية أو الشروط المختلفة على جدول الدفع الخاص بك. استخدم مسؤول القرض الخاص بك كمورد عند العمل على الإطفاء.

- إذا كنت تعيش في الولايات المتحدة ، فعادة ما تكون فائدة الرهن العقاري على مسكنك الأساسي معفاة من الضرائب. تحدث إلى مستشار مالي أو متخصص ضرائب لمعرفة المزيد.

كل يوم في wikiHow ، نعمل بجد لمنحك الوصول إلى الإرشادات والمعلومات التي ستساعدك على عيش حياة أفضل ، سواء كان ذلك يحافظ على سلامتك أو صحتك أو تحسين صحتك. وسط أزمات الصحة العامة والاقتصادية الحالية ، عندما يتغير العالم بشكل كبير ونتعلم جميعًا ونتكيف مع التغيرات في الحياة اليومية ، يحتاج الناس إلى wikiHow أكثر من أي وقت مضى. يساعد دعمك wikiHow على إنشاء مقالات ومقاطع فيديو مصورة أكثر تعمقًا ومشاركة علامتنا التجارية الموثوقة من المحتوى التعليمي مع ملايين الأشخاص في جميع أنحاء العالم. يرجى التفكير في تقديم مساهمة في wikiHow اليوم.